这里,回归采用逐个引入自变量的方式,由此可以清楚次看到各项对回归的贡献,使显著性检验更加明确。依次引入自变量x1,x2,x12,x22,x1x2x_{1},x_{2},x_{1}^{2},x_{2}^{2},x_{1}x_{2}x1?,x2?,x12?,x22?,x1?x2?以查看各变量对回归的贡献。

代码实现如下:

data9.2<-read.csv("C:/Users/Administrator/Desktop/data9.2.csv",head=TRUE)

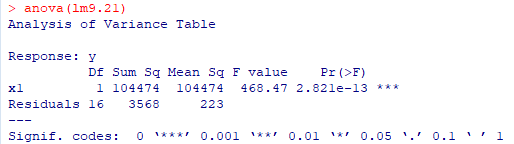

lm9.21<-lm(y~x1,data9.2)

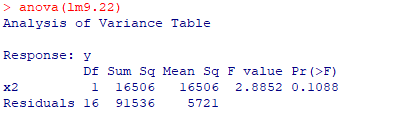

lm9.22<-lm(y~x2,data9.2)

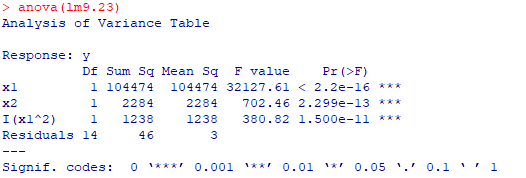

lm9.23<-lm(y~x1+x2+I(x1^2),data9.2)

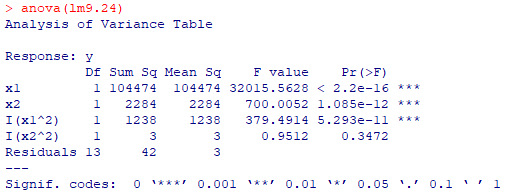

lm9.24<-lm(y~x1+x2+I(x1^2)+I(x2^2),data9.2)

lm9.23<-lm(y~x1+x2+I(x1^2)+I(x2^2)+I(x1*x2),data9.2)anova(lm9.21)

anova(lm9.22)

anova(lm9.23)

anova(lm9.24)

输出结果为:

根据上面输出结果,我们总结出下表:

全模型的SST=108041,SSE=36SST=108041,SSE=36SST=108041,SSE=36,SEESEESEE的自由度df=n?p?1=18?5?1=12df=n-p-1=18-5-1=12df=n?p?1=18?5?1=12。采用偏FFF检验,对交互影响系数β12\beta_{12}β12?的显著性检验的偏FFF值为1.96,临界值F0.05(1,12)=4.75F_{0.05}(1,12)=4.75F0.05?(1,12)=4.75,交互影响系数β12\beta_{12}β12?不能用过显著性检验,认为β12=0\beta_{12}=0β12?=0,回归模型中不应该包含交互作用项x1x2x_{1}x_{2}x1?x2?。

我们仍想检验风险反感度的二次效应是否存在。这相当于检验二次效应系数β22\beta_{22}β22?的显著性,这个检验的偏FFF值为0.95,临界值F0.05(1,13)=4.67F_{0.05}(1,13)=4.67F0.05?(1,13)=4.67,二次效应系数不能通过显著性检验,认为β22=0\beta_{22}=0β22?=0,回归模型中不包含二次效应项x22x_{2}^{2}x22?。同理,β11\beta_{11}β11?通过了偏FFF检验,应该保留x12x_{1}^{2}x12?项。

最终回归模型的输出结果为: