第一节 支付结算概述

支付结算概述

- 未经中国人民银行批准的非银行金融机构和其他单位不得作为中介机构办理支付结算业务

支付结算工具和原则

传统的人民币非现金支付工具

- 三票一卡

汇票、本票、支票和银行卡 - 结算方式

汇兑、托收承付和委托收款

原则

- 恪守信用、履行付款原则

- 谁的钱进谁的账、由谁支配原则

- 银行不垫款原则

第二节 银行结算账户

银行结算账户的概念和种类

概念

- 银行结算账户是指银行存款人开立的办理资金收付结算的活期存款账户

基本类型

- 单位银行结算账户

1、基本存款账户

2、一般存款账户

3、专用存款账户

4、临时存款账户 - 个人银行结算账户

开立、变更和撤销

开立

- 申请开户(基本户)

1、营业执照

2、法定代表人或单位负责人有效身份证件

3、授权:授权书、授权人和被授权人的有效身份证件

4、其他开户证明文件 - 开户行审核

备案制——企业

其他单位,仍实行核准制 - 签订协议

- 预留签章

公章或财务专用章+法定代表人或其授权的代理人的签名或盖章 - 开始付款

自开立之日起即可办理收付款业务

变更

- 需要变更的情形

1、企业名称、法定代表人或者单位负责人发生变更的

2、企业营业执照、法定代表人或者单位负责人有效身份证件列明有效期限的

3、不属于变更情形的:拟改变开户行及账号 - 5个工作日内提出变更申请

撤销

- 应当撤销账号的情形(5日内申请)

1、被撤并、解散、宣告破产或关闭的

2、注销、被吊销营业执照的

3、因迁址需要变更开户银行的(可10日内申请重新开立)

4、其他原因(可10日内申请重新开立) - 先撤销一般、专用、临时账户

- 无误后方可办理基本存款账户的撤销

- 应撤销的,自发出通知之日起30日内办理销户,逾期视同自愿销户(未划转款项列入久悬未取专户管理)

各类银行结算账户

基本存款账户

- 存款人的主办账户

- 日常经营收付及其工资、奖金和现金的支取等

- 可以取现

- 一个单位只能开立一个

- 异地常设机构也可开立

一般存款账户

- 借款转存、借款归还和其他结算的资金收付

- 现金:可存不可取

- 开立需提供基本户编号

专用存款账户

- 专项管理和使用

- 需获得与专项资金有关的主管部门批文、监管机构证明

- 现金:部分不得支取现金(证券、期货、信托资金、单位银行卡、收入汇缴账户),其余可依法支取现金

临时存款账户

- 异地经营活动

- 军队、武警单位承担基本建设或异地任务

- 用于验资的,在验资期间只收不付

- 现金:其他临时存款账户可依法支取现金

预算单位零余额账户

- 向财政部门提出设立申请

- 预算单位未开立基本存款账户,零余额账户可代替,否则零余额账户作为专用存款账户管理

- 可转账和提取现金

个人银行结算账户

- 分类

- 不满16周岁的,可以使用居民身份证或户口簿

异地银行结算账户

- 存款人应在注册地或者住所地开立银行结算账户,符合异地开户条件的,也可以在异地开立银行结算账户

第三节 票据

票据的概念与特征

票据的含义

- 广义上,包括各种有价证券和凭证,如股票、企业债券、发票、提单等

- 狭义上,包括汇票、本票和支票,是由出票人签发的,约定自己或委托付款人在见票时或指定的日期向收款人或持票人无条件支付一定金额的有价证券

票据的种类

票据的当事人

- 基本当事人

1、出票人

2、付款人

3、收款人 - 非基本当事人

1、承兑人

2、背书人与被背书人

3、保证人

票据的特征和功能

- 特征:完全有价证券、文义证券、无因证券、金钱债权证券、要式证券、流通证券

- 功能:支付功能、汇兑功能、信用功能、结算功能、融资功能

票据的权利与责任

票据的权利

- 付款请求权(第一顺序的权利)

- 追索权(第二顺序的权利)

丧失补救

- 挂失止付

1、已承兑的商业汇票

2、支票

3、填明“现金”字样和代理付款人的银行汇票

4、填明“现金”字样的银行本票 - 公示催告

- 普通诉讼

票据权利时效

- 对出票人的权利:支票为自出票日起6个月,其余自出票日起2年

- 对前手的追索权:被拒绝付款日起6个月

- 对前手的再追索权:自清偿日或被提起诉讼之日起3个月

提示付款期限

- 支票:自出票日起10日

- 银行汇票:自出票日起1个月

- 银行本票:自出票日起最长不超过2个月

- 商业汇票:自票据到期日起10日

票据行为

- 出票

- 背书

1、委托收款背书记载“委托收款

2、质押背书记载“质押

3、可附粘单,粘单上的第一记载人在粘接处签章

4、附条件背书,所附条件无票据效力

5、可记载“不得转让”,对其后手的被背书人不承担保证责任

6、未记载背书时间的,视为票据到期前背书 - 承兑

1、适用于商业汇票

2、承担附有条件的视为拒绝承兑

3、为记载承兑日期的,以收到提示承兑的汇票之日起3日内的最后1日为承兑日期 - 保证

1、未记载保证日期的,出票日期为保证日期

2、未记载被保证人名称的,承兑人(已承兑)或出票人(未承兑)为被保证人

银行汇票

概念和适用范围

- 银行汇票是由出票银行签发的,由其在见票时按照实际结算金额无条件支付给收款人或者持票人的票据

- 转账银行汇票:单位和个人均可使用

- 现金银行汇票:均为个人方可使用

其他注意事项

- 提示付款:自出票日起1个月

- 同时提交银行汇票和解讫通知

- 申请人缺少解讫通知,提示付款期满1个月后办理退款

商业汇票

概念和适用范围

- 商业汇票是出票人签发的,委托付款人在指定日期无条件支付确定的金额给收款人或持票人的票据

- 出票人和收款人只能是单位,个人不能使用商业汇票结算

分类和承兑

- 银行承兑汇票

纸质:由银行承兑

电子:由银行业金融机构、财务公司承兑 - 商业承兑汇票

纸质:有银行以外的付款人承兑

电子:由金融机构以外的法人或其他组织承兑

其他分类(三类)

- 定日付款

- 出票后定期付款

- 见票后定期付款

- 自出票日至到期日

纸质:最长不超过6个月

电子:最长不超过1年

贴现

- 未记载“不得转让”事项

- 扣除贴现利息:按贴现日到到期前一日计算,承兑人异地的纸质商业汇票另加3天的划款日期

其他注意事项

- 提示付款:自汇票到期日起10日

- 银行承兑汇票:承兑银行付款后,对出票人尚未支付的汇票金额按每天万分之五计收利息

银行本票

概念和适用范围

- 本票是指出票人签发的,承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。(在我国,本票仅限于银行本票)

- 转账银行本票:单位和个人均可使用

- 现金银行本票:均为个人方可使用,不得背书转让

其他注意事项

- 提示付款:自出票日起最长不超过2个月

- 退款:现金银行本票和未在本行开立存款账户的申请人,才能退付现金,其余只能将款项转入原申请人账户

支票

概念和适用范围

- 支票是指出票人签发的、委托办理支票存款业务的银行在见票时无条件支付确定的金额给收款人或者持票人的票据

- 出票人:单位和个人均可使用

- 付款人:出票人的开户银行

- 出票人可以在支票上记载自己为收款人

种类

- 现金支票

1、印有“现金”字样

2、只能用于支取现金

3、不得背书转让 - 转账支票

1、印有“转账”字样

2、只能用于转账 - 普通支票

1、可以支取现金,也可以用于转账

2、左上角划两条平行线,为划线支票,只能用于转账

出票

- 6个必须记载事项

1、无条件支付的委托

2、确定的金额

3、出票日期

4、付款人名称

5、出票人签章

6、表明“支票”的字样 - 授权补记(未补记前不得背书转让和提示付款)

1、金额

2、收款人名称

空头支票

- 实有存款金额不足——拒付

- 由中国人民银行处以票面金额5%但不低于1000元的罚款

- 持票人有权要求赔偿支票金额2%的赔偿金

预留签章

- 单位:财务专用章或公章+法定代表人或其授权的代理人的签名或者盖章

- 个人:个人本名的签名或者盖章

第四节 银行卡

银行卡的分类

银行卡账户和交易

单位卡

- 一律由基本存款账户转账存入,不得存取现金,不得存入销货收入

- 可以办理商品交易和劳务供应款的结算,但不得透支

- 单位外币卡——单位的外汇账户

信用卡

- 申请——需年满18周岁

- 清户——受理注销申请之日起45日后

- 可现金提取、转账和充值

- 现金提取——每卡每日累计不得超过人民币1万元(借记卡,2万元)

- 透支利率

上限:日利率万分之五

下限:日利率万分之五的0.7倍 - 发卡机构向信用卡持卡人收取的违约金和年费、取现手续费、货币兑换费用等服务费用不得计收利息

银行卡收单

概念

- 银行卡收单业务,是持卡人在银行签约商户处刷卡消费,银行将持卡人刷卡消费的资金在规定周期内结算给商户,并从中扣取一定比例的手续费

基本流程

其他注意事项

- 不得跨省(自治区、直辖市)域开展收单业务

- 资金结算时限最迟不得超过持卡人确认可直接向特约商户付款的支付指令生效日后30个自然日

网上支付

主要方式

- 网上银行

- 第三方支付

网上银行的主要业务功能

- 企业网上银行

1、账户信息查询

2、支付指令

3、B2B网上支付

4、批量支付 - 个人网上银行

1、账户信息查询

2、人民币转账业务

3、银证转账业务

4、外汇买卖业务

5、账户管理业务

6、B2C网上支付

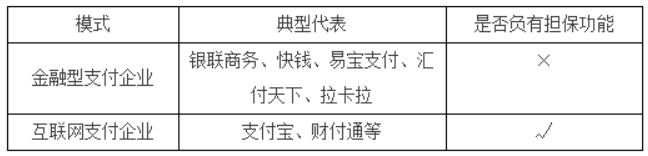

第三方支付

- 同一个人在同一家支付机构只能开立一个三类账户

- 行业分类

第六节 结算方式和其他支付工具

汇兑

概念和适用范围

- 汇兑是汇款人委托银行将其款项支付给收款人的结算方式

- 分为信汇、电汇两种

- 单位和个人均可使用

汇款回单和收账通知

其他注意事项

- 汇款人对汇款银行尚未汇出的款项可以申请撤销

委托收款

概念和适用范围

- 委托收款是收款人委托银行向付款人收取款项的结算方式

- 同城、异地均可使用

签发委托收款凭证

- 表明“委托收款”的字样

- 确定的金额

- 付款人名称

- 收款人名称

- 委托收款凭据名称及附寄单证张数

- 委托日期

- 收款人签章

付款

- 以银行为付款人

1、当日主动支付 - 以单位为付款人

1、付款人未在接到通知日的次日起3日内通知银行付款的,视同付款人同意付款

2、付款人存款账户不足支付的,应通过被委托银行向收款人发出未付款项通知书

国内信用证

基本流程

性质和适用范围

- 我国信用证为以人民币计价、不可撤销的跟单信用证

- 适用于银行为国内企事业单位之间货物和服务贸易提供的结算服务

- 只限于转账,不得支取现金

其他注意事项

- 远期信用证付款期限最长不超过1年

- 信用证未明示议付的,任何银行不得办理议付

- 保证金及其存款账户余额不足支付,开证行仍应在规定的时间内付款

- 可转让信用证只能转让一次

预付卡

记名预付卡与不记名预付卡

限额、实名、非现金

其他注意事项

- 预付卡以人民币计价,不具有透支功能

- 不得使用信用卡购买、充值

- 备付金需100%集中交存中国人民银行