本题选自1998年全国大学生数学建模竞赛A题

例:市场上有种资产(如股票、债券、……)si(i=1,2,...,n)供投资者选择,某公司有数额为M的一笔相当大的资金可用作一个时期的投资。公司财务分析人员对这n种资产进行了评估,估算出在这一时期内购买资产si的平均收益率为ri,并预测出购买si的风险损失率为qi。考虑到投资越分散,总的风险越小,公司确定,当用这笔资金购买若干种资产时,总体风险可用所投资的si中最大的一个风险来度量。

购买si要付交易费,费率为pi,并且当购买额不超过给定ui时,交易费按购买ui计算(不买当然无需付费)。另外,假定同期银行存款利率是r0(r0=5%),且既无交易费又无风险。

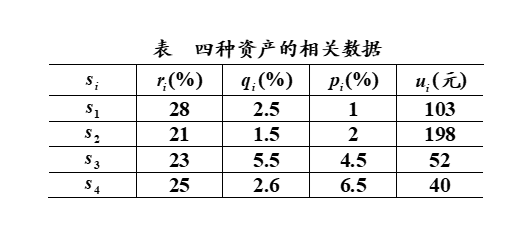

已知n=4时的相关数据如表所示。

问题分析

这是一个组合投资问题:已知市场上可供投资的n+1种资产的平均收益率、风险损失率以及购买资产时产生的交易费费率,设计一种投资组合方案,也就是要将可供投资的资金分成数量不等的n+1份分别购买n+1种资产。不同类型的资产的平均收益率和风险损失率也各不相同,因此在进行投资时,要同时兼顾两个目标:投资的净收益和风险。

符号说明

si:可供投资的第i种资产,i=0,1,2,...,n,其中s0表示存入银行;

xi:投资到资产si的资金数量,i=0,1,2,...,n,其中x0表示存到银行的资金数量;

ri:资产si的平均收益率,i=0,1,2,...,n;

qi:资产si的风险损失率,i=0,1,2,...,n,其中q0=0;

pi:资产si的交易费费率,i=0,1,2,...,n,其中p0=0;

ui:资产si的投资阈值,i=1,2,...,n。

模型假设

(1)可供投资的资金数额M相当大;

(2)投资越分散,总的风险越小,总体风险可用所投资的si中最大的一个风险来度量;

(3)可供选择的n+1种资产(含银行存款)之间是相互独立的;

(4)每种资产可购买的数量为任意值;

(5)在当前投资周期内,ri,qi,pi,ui(i=0,1,